Sociedad Holding – Holding Empresarial

Es una solución jurídica y organizativa ampliamente difundida en el marco económico actual para dirigir y gestionar varias empresas.

Ha resultado del desarrollo de sistemas de gestión empresarial que disocian a las personas de sus patrimonios y este a su vez del riesgo de sus actividades. Entiéndase que estructura y posiciona en distintos niveles a las actividades productivas o de servicios de las sociedades operativas -sociedad filial o participada-, que las separa de la dirección y gestión de las mismas en la sociedad holding -sociedad matriz-, que a su vez se separa de las propias personas físicas que ostentan la propiedad -asociadas o en ocasiones familiares.

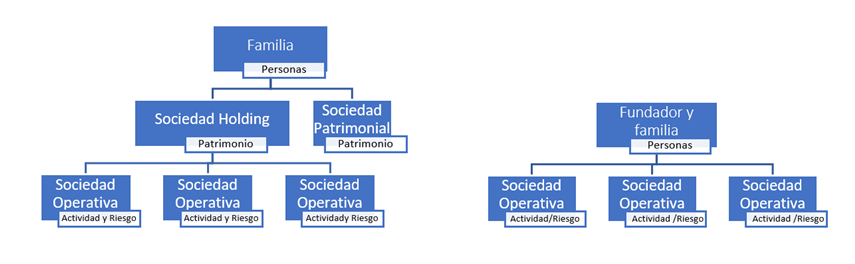

Véase la estructura del holding empresarial a la izquierda y comparémosla con la clásica empresa familiar y tras ello ponderemos de manifiesto porqué los sistemas de gestión califican a la segunda de ineficiente.

La estructura de holding empresarial interpone entre las personas físicas -asociadas- y las sociedades operativas -que desarrollan una actividad económica- a la sociedad holding, como uno de los bienes patrimoniales de las personas físicas. La sociedad holding será una compañía mercantil clásica, que limitará la responsabilidad -una sociedad anónima o una sociedad limitada- cuyo objeto social será el signo distintivo y entre los que podemos mencionar: (i) la tenencia de participaciones de otras sociedades -las sociedades filiales: otras compañías mercantiles clásicas que limitan la responsabilidad y tendrán por objeto social una actividad empresarial o profesional concreta con los riesgos que operar conlleva-; (ii) la dirección y control de las actividades de tales sociedades operativas; y (iii) la prestación de una serie de servicios generales -administrativos, asesoramiento jurídico, fiscal, laboral, servicios financieros y de tesorería, marketing- y gestión a las sociedades operativas.

Precisiones:

- La sociedad holding no necesita la mayoría de las acciones de sus sociedades operativas para ejercer esta influencia efectiva que le caracteriza: control y dirección.

- Resolución de 21/12/2004, DGRN. BOE del 11/02/2005: Desde hace años es pacifico que el Registro Mercantil no exprese objeción alguna a este tipo de objetos sociales.

- Desde una perspectiva tributaria, la sociedad holding- lejos de ser entendida como una sociedad interpuesta ni una sociedad patrimonial debe: (i) ostentar al menos el 5% de los derechos de voto de las sociedades participadas sobre las que pretende ejercer la dirección; (ii) ostentar las acciones o participaciones sobre las que tenga como finalidad la dirección y gestión; (iii) realizar tal actividad acreditando unos medios personales y capitales propios y suficientes.

¿Qué ventajas ofrece el esquema holding?

Generar una sólida imagen de marca, estructurada y fiable, en el mercado que se opera.

- Subrayamos que es una solución para personas físicas, o familias, que intervienen en el mercado con más de una sociedad operativa, pudiendo ser estructurada desde un inicio o mediante el régimen especial de las fusiones, escisiones, aportaciones de activos, canje de valores en una reestructuración societaria.

Concentrar los derechos políticos en la sociedad holding, localizando y separando los conflictos y desavenencias que, en tal nivel, se puedan causar, de la actividad de las sociedades operativas.

- Reconocemos como discrepancias clásicas: (i) aquellas situaciones de desacuerdos -que pueden tomar la deriva de conflicto societario-, cuando hay opiniones contrapuestas entre los socios que trabajan y los socios que no, estando los primeros interesados en reinvertir en las sociedades operativas los beneficios y los segundos en distribuirlos. (ii) Otro ejemplo es las situaciones de bloqueo en la toma de decisiones, bien sean en la junta de socios, o bien en el órgano de administración, -porque no existan mayorías, y en igualdad no haya pactos de desbloqueo, ni votos de calidad, o incluso existan derechos de veto-. Es por ello que el conflicto se reduce al control de la sociedad holding y no de las participadas y en caso de desinversión la organización por ramas de actividad permite acomodar las salidas de los socios mediante reducciones de capital y devolución de aportaciones, incluso escisiones.

- Ante esta conocida problemática jurídica se advierte la necesidad de negociar y regular un pacto parasocial -en su caso un protocolo familiar- para afrontar decisiones trascendentes para el grupo de sociedades, esto desde la sociedad holding, que acuerde un protocolo de transmisión de la participación -personas que tiene derecho a acceder o salir, precio, plazo o ventana de salida, etc.-, la forma de administración de la sociedad holding y de las sociedades operativas, líneas generales de las políticas de reinversión de beneficios y distribución de dividendos, acceso a trabajar a las sociedades y a puestos de responsabilidad de familiares- exigiendo la debida profesionalización-. Conocemos que las fricciones pueden nacer antes o después, pero con la jubilación de los socios fundadores y trabajadores, la llegada de segundas y terceras generaciones, las mismas se agudizan y estos pactos -negociados antes de las fricciones-, devienen tan necesarios como útiles.

Facilitar, la sucesión de la empresa y la aplicación de incentivos fiscales para su transmisión mortis causa o inter vivos.

- La sucesión de la sociedad -familiar- y su tratamiento en el ISD, en el IP e IRPF merece un capítulo aparte, que será objeto de siguientes publicaciones, pero se anticipa que, si se cumplen sus requisitos en la sociedad holding, estos requisitos son cumplidos en las sociedades participadas.

- Unificando el valor de todas las sociedades operativas en la sociedad holding, matriz de las filiales, lo que facilita la aplicación de incentivos fiscales, los cuales se han estudiar, programar y dar seguimiento, se evita la disparidad de valoraciones de las sociedades a efectos de reparto de los herederos.

Concentrar y unificar la dirección o gestión de todas las sociedades operativas, facilitando su control y simplificando la toma de decisiones.

- La sociedad holding concentrará la toma de decisiones en su nivel o sede se podrán pactar las mayorías necesarias para adoptar decisiones, que, dependiendo de su transcendencia, serán simples (más de la mitad de un posible quorum) o cualificadas, pudiendo pactar mayorías reforzadas, incluso votos cualificados o derechos de veto. Entiéndase que la sociedad holding controla a todas las dependientes, por lo que los procesos de toma de decisión desde si misma- como matriz- serán más sencillos y ágiles, lo que favorecerá su eficacia.

Ordenar los negocios -actividades productivas y de servicios- en tantas sociedades operativas como sean necesarias -por cada rama de actividad, por ejemplo-, diversificando el riesgo de las mismas al capital aportado, minimizando los posibles infortunios y que los malogrados negocios trasciendan a la sociedad holding, a otras sociedades operativas, y a las personas. Entiéndase que, además, esta ordenación de los negocios -por ramas de actividad- permitirá dar entrada a posibles nuevos inversores en determinadas ramas o negocios que así los requieran, sin necesidad de exponer el resto de ramas de actividad, con simples ampliaciones de capital. Del mismo modo, facilitará enajenar tal rama de actividad sin mayor problemática que la venta de esa sociedad.

- Adviértase que, La responsabilidad merece un capítulo aparte, que será objeto de siguientes publicaciones.

- Obsérvese que, cada compañía mercantil (sociedad anónima o limitada) a través de la que se vehiculice las sociedades operativas tendrá su propia personalidad jurídica, su capital aportado – y arriesgado- y más su propio patrimonio generado con la actividad, que será independiente y el centro de imputación de derechos y obligaciones -responsabilidades- de sus relaciones jurídicas. Es por ello, que se precisa que, en el marco de protección a acreedores resultan aplicables las normas societarias generales, que imponen la responsabilidad al administrador por deudas sociales (art.367 LSC), o las normas concursales, que reputan la responsabilidad por la deuda concursal en casos de concurso culpable, con condena a la cobertura del déficit, cuando estos hayan causado o agravado la insolvencia (art.456 LC). Entiéndase por ello que la responsabilidad está limitada y la sociedad dominante no responde de las deudas de la dependiente salvo que (i) se hayan garantizado, (ii) se asuma voluntariamente o (iii) concurra responsabilidad por deudas. Se ha de precisar a este último respecto que, la responsabilidad, se puede derivar a cualquier administrador, en dos supuestos: (i) por daños (art.241 LSC), que requiere la calificación de una conducta culposa por parte del administrador y, (ii) por deudas (el antedicho art.367 LSC), que está fundada en el hecho objetivo de omitir la promoción el concurso, o la disolución, de la sociedad, a efectos de exonerarle de responsabilidad.

- Sentencia STS 3166/2014 de 17/07/2014, ID cendoj 28079110012014100392 del Tribunal Supremo en la que aclaró que, aunque exista un grupo de empresas, no existe un patrimonio común o un patrimonio de grupo.

Otorgar facilidades y flexibilidad a las finanzas y la tesorería del grupo de empresas que están bajo la sociedad holding, logrando reducir costes de financiación. Además de evitar -casi exento, se tributa un 1,25%- la doble imposición en caso de reparto de dividendos a la matriz, y de plusvalías por las trasmisiones de las sociedades operativas o participadas- lo que hará a la empresa más competitiva.

- Adviértase que, sin la estructura holding, destinar los beneficios de una sociedad operativa a otra tiene gastos de gestión y un coste tributario, no obstante, tal operativa se simplifica con la sociedad matriz -además de otorgarse un trato tributario más ventajoso- implementado operaciones de distribución de beneficios vía dividendos de la sociedad operativa que tiene beneficios, a la sociedad holding, tenedora y controladora de todas las sociedades operativas. Es en este punto, donde la matriz asume las funciones de tesorería y financiación, otorgando fondos a la actividad -sociedad operativa- que lo necesite, vía préstamo, aportación o ampliación de capital. Consecuentemente, se evitarán excesos de tesorería en las sociedades operativas expuestas a riesgo -quienes en caso de concurso lo perderían- además de lograr que el cash flow de las compañías fluya sin trabas. Del mismo modo, compruébese si se tiene obligación de consolidación contable -los requisitos, por tamaño de grupo de sociedades, del art.8 del Real Decreto 1159/2010, de 17 de septiembre determinan que, existe obligación cuando se superan dos de los siguientes límites en el grupo de sociedades: (i) 11.400.000€ de activo, (ii) 22.800.000€ de cifra de negocios y (iii) 250 empleados-. El régimen fiscal de consolidación está regulado, como opción, no es obligatorio, en el art.55 y siguientes de la LIS y en los art.163 quinquies y siguientes de la LIVA).

- Véase que, aun sin consolidar, se evitará la doble imposición del Impuesto sobre sociedades tanto en el reparto de dividendos como en las plusvalías de transmisiones de las sociedades operativas. Respecto al reparto de dividendos (art.21.1 LIS) al holding e incluso la plusvalías de la transmisión de las participaciones de una sociedad operativa (art.21.3 y 10 LIS), tiene un tratamiento fiscal muy ventajoso- regulado con una exención de 95% en virtud del art.21 de la LIS-un 5% al tipo de gravamen del 25% significa una tributación efectiva de un 1.25% en Impuesto sobre sociedades-, frente a la tributación de dividendos y ganancias patrimoniales de un socio persona física en su IRPF, que lejos de estar exento tributa a tipos de gravamen del 19%-los primeros 6.000€, 21% los siguientes 44.000€, del 23% los siguientes 150.000€, del 27% los siguientes 100.000€ y del 28% en adelante.

Repasemos sucintamente los art.21.1 y 21.10 LIS: que preceptúan la exención del 95%, condicionada a la titularidad de una participación de la sociedad receptora de dividendos -sociedad holding- sobre la sociedad que los reparte -sociedad operativa- de al menos un 5% de participación, directa o indirecta, cuya posesión ha de acreditarse de manera ininterrumpida durante el año. Precisar que se reguló un régimen transitorio para los años 2021, 2022, 2023 y 2024 para sociedades que tenían una participación superior a 20.000.000 euros, siendo su participación total menor al 5%. Pasados esos períodos impositivos no gozarán de tal exención.

Del mismo modo, los art.21.3 y 21.10 LIS estipulan la misma exención, del 95%, aplicable a las rentas positivas obtenidas por una sociedad -sociedad holding- en la transmisión de participaciones -de las sociedades operativas- condicionado a la concurrencia y cumplimientos de los requisitos dichos en el párrafo anterior -para el art.21.1-. Además de añadir que, si la tributación de la entidad participada -sociedad operativa- no es residente en territorio español, debe haber tributado por un impuesto extranjero de naturaleza idéntica o análoga al IS, por al menos el 10%, en todos y cada uno de los ejercicios de tenencia de la participación transmitida.

Concentrar y unificar la prestación de servicios administrativos, financieros o de tesorería, jurídicos, fiscales, laborales y de marketing, logrando reducir sus costes -si son considerados de manera individualizada-.

Proteger los bienes inmuebles de las sociedades -sin que sea necesario constituir una sociedad patrimonial al mismo nivel-.

La sociedad holding debe tener su propia estructura

La Sociedad holding deberá de acreditar que cuenta con los medios humanos y capitales necesarios para lograr el objeto social para el que se constituye y no considerarse ni instrumental ni patrimonial.

- Sentencia SAN 589/2017 de 14/02/2017, ID Cendoj: 28079230022017100047: En el caso de una Sociedad patrimonial que pasa a ser holding, con finalidad de dirigir y gestionar la participación, se resuelve que para determinar si se cumple esa circunstancia ya no es preciso que dirija las actividades de la participada, sino que se precisa únicamente que disponga de una organización para ejercer sus obligaciones como socio y tomar decisiones sobre la propia participación.

¿Es necesaria una estructura con una sociedad holding para su caso?

Una estructura de holding empresarial puede ser valida para cualquier empresa, con independencia de su tamaño, pero si no se ha constituido desde el principio, desde su inversión, un equipo profesional en derecho mercantil y fiscal deberá analizar la aplicación y el cumplimiento del régimen especial de fusiones, escisiones, aportación de activos y canje de valores, valorando y acreditando la existencia de motivos económicos válidos, reduciendo conjuntamente riesgos empresariales, mejorando la eficiencia del grupo de sociedades y por supuesto, optimizando la tributación.

- El motivo económico válido (art69.LIS) merece un capítulo aparte, que será objeto de siguientes publicaciones, pero se advierte que la menor tributación nunca puede ser el pretexto de la reestructuración.

Para lograr las ventajas explicadas, nuestro equipo profesional deberá valorar la situación de cada proyecto –de cada grupo de empresas- quienes analizarán inicialmente el negocio, valorarán qué objetivos se pretenden y como se pueden alcanzar presentando un estudio para su implementación, mostrando las posibles ventajas y por supuesto sus inconvenientes, recomendando la participación de este equipo en el proceso de constitución, de implementación y seguimiento -mantenimiento de ciertas condiciones mercantiles y tributarias-; esto es un asesoramiento legal y fiscal completo.

Por todo lo antedicho, si tiene interés, nos ofrecemos a estudiar su caso y a ayudarle aportando nuestro conocimiento y experiencia.

+INFO: info@lexdigitalabogados.com